[PR] 当サイトはアフィリエイト広告による収益を得ています。

こんにちは、ちゃんこです。

不動産仲介の担当者と話していて、「この人の言うこと、本当に鵜呑みにしていいのかな?」と感じる瞬間はありませんか。

私自身、3,500万円の新築を買おうとしている最中、仲介担当者の説明にどんどん違和感が積み重なっていきました。

シミュレーションの数字、金利の説明、住宅ローン申請の段取り—うーん、どこか噛み合わない。最終的にその仲介会社は切りました。

結論として、不動産仲介の担当者に違和感を覚えたら、その勘はほぼ正しいです。

そして、その違和感を放置せずに動くための武器が、ChatGPTとFPの組み合わせでした。

たとえば仲介担当者は「月の返済は10万円」と説明してきましたが、ChatGPTで固定資産税や修繕費まで含めて検証すると、実態は月14万3,000円。

月4万3,000円のズレを「信用」だけで受け入れていたら、家計は確実に崩壊していました。

この記事では、私が実際にやったことを順番に書いていきます。

①信用できない担当者の見抜き方 ②ChatGPTで仲介を検証した実プロンプト ③FPに聞くべきこと ④今日できる3ステップ

までを通しで読めるようにまとめました。

私が「この担当者おかしい」と確信した3つの違和感

正直に言うと、最初に違和感を覚えたのは契約直前ではありません。

物件案内の早い段階で「あれ?」が積み重なって、不信感に変わっていきました。

はっきりおかしいと感じたのは次の3点。

① フラット35の当初引下げプランを「変動金利」と説明された

私は最初から「変動金利で組みたい」と伝えていました。

ところが担当者は、なぜかフラット35の当初引下げプラン(最初の数年だけ低金利・その後に金利が戻る固定金利商品)を、「これも変動みたいなものですよ」と平然と説明してきたんです。

フラット35は仕組み上、絶対に固定金利です。

これを変動と呼ぶのは、知識不足か、意図的な誤魔化しか、そのどちらかしかありません。

どちらにしても、3,500万円を任せる担当者ではないと感じました。

② シミュレーションに固定資産税・修繕費が一切入っていなかった

担当者がExcelで作ってきたシミュレーション表には、ローン返済額しか書かれていませんでした。

固定資産税も、修繕積立も、火災保険も、ゼロ円。

「月10万円で家が買えます」と言われたとき、私の中で警報が鳴りました。

新築でも10年で外壁・屋根のメンテナンスが必要になりますし、固定資産税は3,500万円クラスなら年14万円前後はかかります。

これを抜いた数字を出してくる時点で、買主目線ではないと判断しました。

③ 住宅ローン申請の段取りが不自然

これが3つ目の決定打です。担当者は「源泉徴収票が出る来年まで待ちましょう」と言って、申請を1〜2ヶ月遅らせようとしました。

ですが住宅ローン審査は、源泉徴収票がなくても第4四半期の給与明細をまとめれば申請できます。

なぜわざわざ遅らせる必要があるのか、合理的な説明はありませんでした。

年度が変わると金利条件も変わります。こちらの利益と、向こうの都合が一致していなかったわけです。

あなたが違和感を覚えた瞬間も、おそらくこの3つのどれか

私の違和感は特殊なケースではありません。

この3つに該当するなら、その勘は信じていいです。

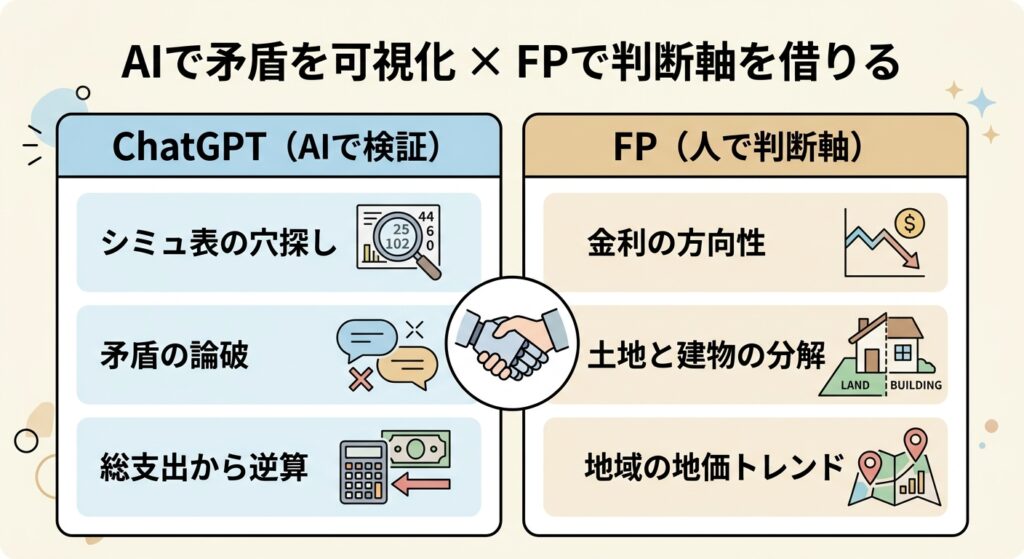

ChatGPTで仲介シミュ表を検証した3つのプロンプト【コピペOK】

不信感を放置せず、私はChatGPTで仲介の提示資料を丸ごと検証しました。

AIは「感情に振り回されず矛盾を指摘してくれる検証パートナー」として優秀だからです。

実際に投げたプロンプトは次の3つ。

プロンプト①:シミュレーション表の穴を探させる

「この住宅ローンシミュレーションの穴となっている部分を探してください。買主が見落としやすい費用、計上されていない項目を全て指摘してください」

これを投げた結果、

ChatGPTは即座に「固定資産税・都市計画税が全く計上されていません」「修繕積立金・火災保険・団信特約料も抜けています」と指摘してきました。

担当者の説明では一度も出てこなかった項目です。

プロンプト②:月10万円から逆算して現実的な物件価格を出させる

「私の収入は◯◯円、現在の家賃は◯円、毎月のローン返済は最大10万円までにしたいです。固定資産税・修繕費・保険も含めた総支出ベースで、私が買える物件の現実的な上限価格を計算してください」

仲介の提案は常に「いくら借りられるか」起点でした。

でも本当に大事なのは「いくらまでなら払い続けられるか」です。

AIに逆算させると、固定費を全部入れた現実値で、仲介が勧めてきた物件は明らかにオーバースペックだとわかりました。

プロンプト③:仲介の説明を論破させる

「仲介業者は『フラット35の当初引下げプランは変動みたいなものだ』と説明しました。この説明の矛盾点を金融商品の仕組みから論破してください」

これは効きました。ChatGPTは「フラット35は商品設計上、全期間固定金利です。当初引下げ期間が終わるとあらかじめ決められた金利に戻る仕組みであり、変動金利とは別物です」と、根拠つきで切り返してくれました。

検証の結果、私の家計で現実的に必要な月支出は14万3,000円。

仲介の「月10万円」とは、月4万3,000円のズレがありました。

年間で約52万円、35年で1,800万円以上の見落としです。

AIだけでは判断できない3つのこと、FPに聞いて初めてわかった答え

ただ、ここは強調しておきたいんですが、AIだけで判断するのは危険です。

ChatGPTには次の限界があります。

| AIの限界 | なぜ判断できないか |

|---|---|

| リアルタイムの金利動向 | 学習データに最新の市場動向が反映されていない |

| 地域ごとの地価トレンド | エリア固有の地価上昇率は実データが必要 |

| 物件と土地の価値分解 | 個別物件の立地評価は人間の専門家のほうが正確 |

ここを埋めるために、知り合い経由で信頼できるFPに相談しました。

北海道在住のFPの方で、無料で時間を取ってもらえたのは正直ラッキーでしたが、伝えてくれた言葉は無料相談の価値を遥かに超えていました。

FPが言った決定打はこれです。

「フラット35の当初引下げを変動金利と言っている時点で、その仲介はおかしいです。それより今後、金利は確実に上がる方向です。住むと同時に建物の価格は下がりますが、土地の価格は地域によって上がります。あなたが住む名古屋エリアは年率3〜4%で地価が上昇しています。物件選びは”建物いくら、土地いくら”で分けて考えてください」

この3つは、ChatGPTでは出てこなかった答えです。

AIで矛盾を可視化し、FPで判断軸を借りる。この組み合わせで初めて、仲介の言いなりから抜け出せました。

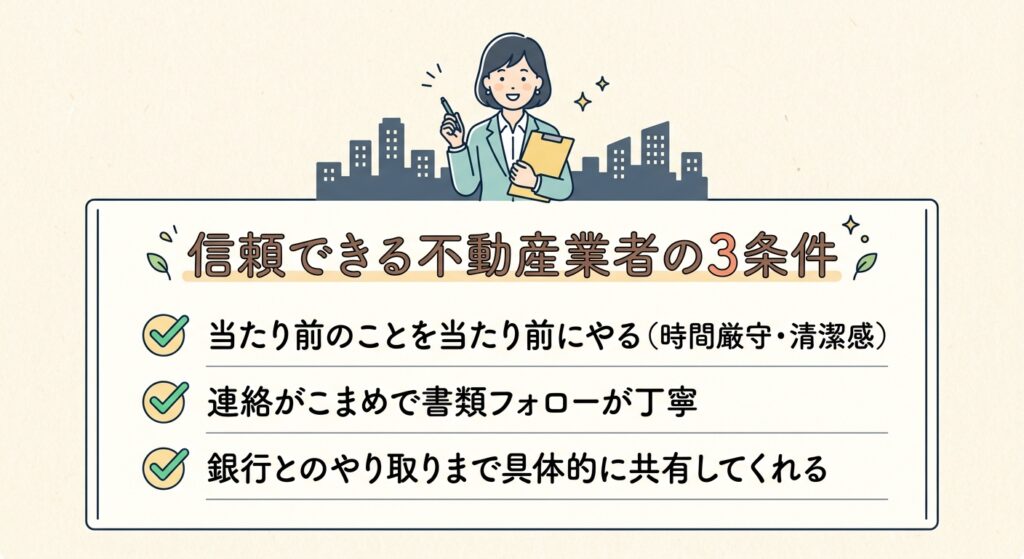

信頼できるFPに無料相談する時の3条件

「じゃあFPに相談すればいいのか」と思った方へ、ひとつだけ。FPなら誰でもいいわけではありません。

私が「このFPは信頼できる」と判断した条件は次の3つです。

⭐️ フラットに情報を出してくれる(特定の銀行や保険商品の販売目的ではない)

⭐️ 同じ目線に立ってくれる(顧客の家計を自分ごととして考える)

⭐️ 金利の常識が一致する(業界の共通認識と話が噛み合う)

巷にはマネードクター・保険チャンネル・マネーキャリアなど、無料でFP相談を受けられるサービスが複数あります。

これらは「商品販売手数料がFPの収入」になる仕組みなので、相談自体は無料です。

使う価値は十分にありますが、「フラットさ」だけは自分で見極める必要があります。

最初の面談で「特定の保険・特定の銀行を強く勧めてくる」FPが出てきたら、別の窓口に切り替えてください。

複数のFPに同じ条件で相談して、回答を比較するのが一番確実です。

なお、もし「ちゃんこが相談したFPを紹介してほしい」というお問い合わせがあれば、可能な範囲で繋ぐことも検討します(お問い合わせフォームからどうぞ)。

ただし先方の都合もあるので、まずは巷の無料相談を試してみるのが現実的です。

仲介を切って地場50年業者に変えた話と、信頼できる業者の3条件

ここまでの検証の結果、私はその仲介会社を切りました。

切り替え先は、北海道のFP→そのFPの知人→名古屋の地場50年業者という紹介の流れで出会った業者です。

創業50年の地場業者で、私が選んだ理由は3つあります。

正直、商品力やスペックの差ではなく、「所作」と「真摯さ」が決定的に違いました。

お金にがめつくない、フラットに情報を出してくれる、そういう姿勢が物件案内の細部に出るんです。

3,500万円の買い物を任せるなら、ここまで硬く見ても見過ぎではありません。

もし「自分のケースもFPに見てもらいたい」と思った方は、

FPカフェで初回相談だけでも試してみる価値があります。

私が体験した通り、AIで矛盾を出した後の答え合わせとして強力です。

向こうが買わせたい物件と、こちらが買うべき物件は全然違います。

そこを埋めてくれる業者かどうかを、必ず見極めてください。

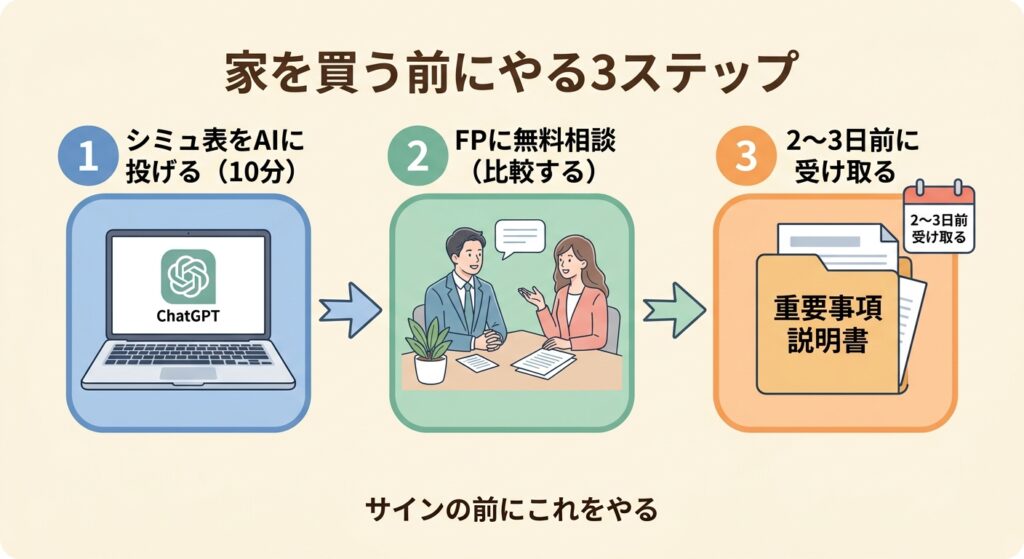

【今日やる】あなたが家を買う前にやるべき3ステップ

最後に、いま「うちの担当者、信用していいのかな」と迷っている方が今日からできることを3つ。

Step 1:仲介のシミュレーション表をChatGPTに投げる

上で紹介した3つのプロンプトを、そのまま使ってください。

固定資産税・修繕費・保険が抜けていないか、フラット35や金利の説明に矛盾がないかを、AIに検証させてください。

所要時間は10分です。

Step 2:FPに無料相談する

ChatGPTで矛盾が出てきたら、人間の専門家にぶつけてください。

マネードクター・保険チャンネルなど、複数のFP相談窓口で同じ条件を聞いて、回答を比較するのが鉄則です。

Step 3:重要事項説明書を契約日より前にもらう

これを渋る業者は、その時点で信頼できません。

当日に渡されると読み込む時間がなく、サインを急かされます。

契約日の最低2〜3日前にもらって、夫婦で読み込んでください。

まとめ:信用するより、確認できる状態にしてから家を買う

「向こうが買わせたい物件と、こちらが買うべき物件は全然違う。3,500万円の買い物に、確認しすぎは悪じゃない」

これが、新築購入を通して一番強く感じたことでした。

ポイントを3つに絞ります。

新築・建売・注文住宅を検討中で、いま担当者に違和感がある方には、間違いなくお伝えしたい内容でした。

契約のサインをする前に、ChatGPTとFPの両方を必ず通してみてください。月4万3,000円のズレを、信用だけで受け入れずに済みます。

次回は「不動産仲介の担当者が信用できない時のチェックリスト10項目と質問テンプレ」、

「新築購入後にかかる買ってから困る固定費」、

「両手仲介・囲い込み・情報非対称の仕組み」、

「イオン銀行で住宅ローンを組んだ理由」を順次公開予定です。

あわせて読んでもらえると、家探しの全体像が掴めると思います。